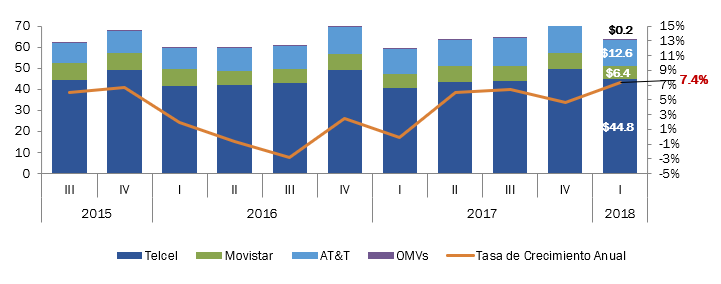

Durante el primer trimestre del 2018 en México, el mercado móvil generó ingresos por 63,944 millones de pesos, monto que representa un crecimiento anual de 7.4%, gracias a la expansión de la base de suscriptores, un incremento en el consumo de datos y el fuerte crecimiento en ventas por equipos, equivalente a 22.3% anual.

De acuerdo con la consultora The Competitive Intelligence Unit (The CIU), Telcel –la compañía con una mayor penetración en el mercado- contabilizó ingresos por 44,756 millones de pesos, un aumento de 10.3% con respecto a lo reportado en el mismo periodo de 2017. Con esto, el operador aumentó 2 puntos porcentuales en la participación de los ingresos con respecto al trimestre pasado, para alcanzar 70% del total.

El desempeño positivo del operador preponderante es explicado por el creciente aumento en el consumo de datos móviles y clientes de alto valor, así como por las ventas de equipos (4.0% anual) y beneficios por interconexión a raíz de le eliminación de la “tarifa cero”.

Ingresos de Telecomunicaciones Móviles al 1T18 (Miles de Millones de Pesos y Crecimiento Anual %). Fuente: The CIU con infiormación de operadores.

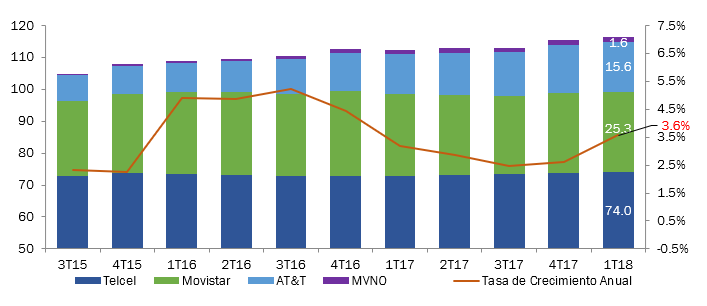

Líneas Móviles al 1T18 (Millones). Fuente : The CIU.

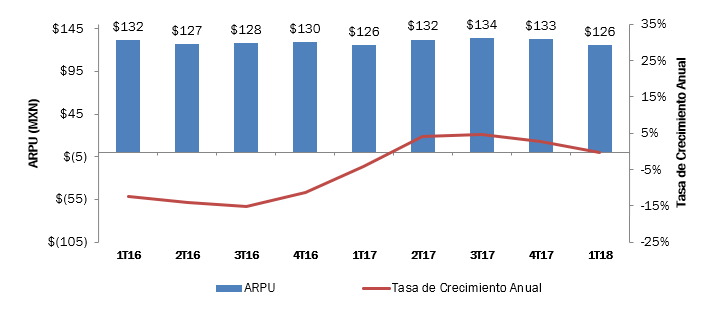

ARPU de Telecomunicaciones Móviles. Fuente: The CIU