Luego de que en 2024 los activos mexicanos presentaron condiciones muy adversas, Franklin Templeton prevé que este año la volatilidad se mantendrá alta para el peso, las fibras y para las acciones.

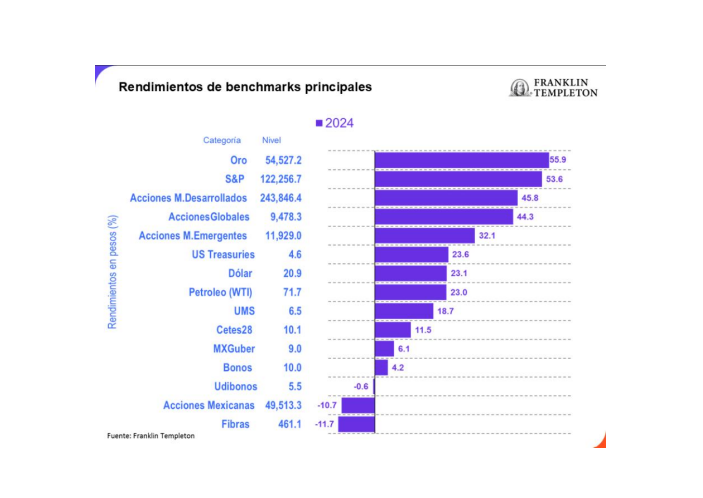

De acuerdo con Ramsé Gutiérrez, senior vice President y co-director de Inversiones de la empresa especializada en gestión de inversiones en el país, el año pasado, las acciones mexicanas y las fibras lideraron las caídas (con rendimientos de -11% y -12%, respectivamente) debido a la incertidumbre global y a las reformas constitucionales locales.

Por su parte, el peso mexicano sufrió su cuarto peor año desde que se convirtió en una moneda de libre flotación, ubicándose como la tercera peor moneda del mundo, solo detrás del real brasileño y el rublo ruso.

En tanto a los bonos de largo plazo y los Udibonos, tuvieron rendimientos mediocres debido a la cautela sobre la velocidad de los recortes de tasas por parte del banco de México (Banxico).

De forma contraria, los Cetes28 fueron los más destacados, ofreciendo un 11.5% en pesos con riesgo mínimo, resaltó Franklin Templeton en su infografía “Que el 2024 quede atrás… al menos para los activos mexicanos, ¿Y feliz 2025?, ¿Cómo hacer que sea feliz para tus inversiones?”.

Bajo este contexto, la compañía pronostica alta volatilidad para activos como el peso, las fibras y las acciones mexicanas en 2025.

“Los Cetes seguirán brillando como una opción segura y atractiva, y los bonos de largo plazo ofrecen una oportunidad para quienes tienen un horizonte de inversión de largo plazo”, indicó la empresa.

Respecto a las acciones extranjeras, Franklin Templeton recordó que el año pasado destacaron las estadounidenses, con el S&P rindiendo cerca de 54% ante la expectativa de menores impuestos y regulaciones.

Por su parte, las acciones de países desarrollados alcanzaron casi 46%.

“Sin embargo, esta fuerte recuperación ha llevado las valuaciones de estas categorías a niveles históricamente altos, lo que podría moderar las expectativas”, mencionó.

En el mercado de deuda, retomó que los rendimientos han estado marcados por el ritmo desigual de la baja de tasas y, en Estados Unidos, aunque la Reserva Federal (Fed) comenzó su ciclo de recortes, los bonos de largo plazo apenas lograron un rendimiento de 23.6% en pesos, que sólo es el rendimiento de la apreciación del dólar.

Para 2025, la compañía prevé que las acciones extranjeras, aunque caras, podrían mantener atractivo como diversificadores y las políticas esperadas pro-economía de Estados Unidos.

“Así, el reto será equilibrar inversiones en un entorno incierto a la vez que atractivo vs inversiones caras a la vez que diversificadoras”, opinó Franklin Templeton.

er