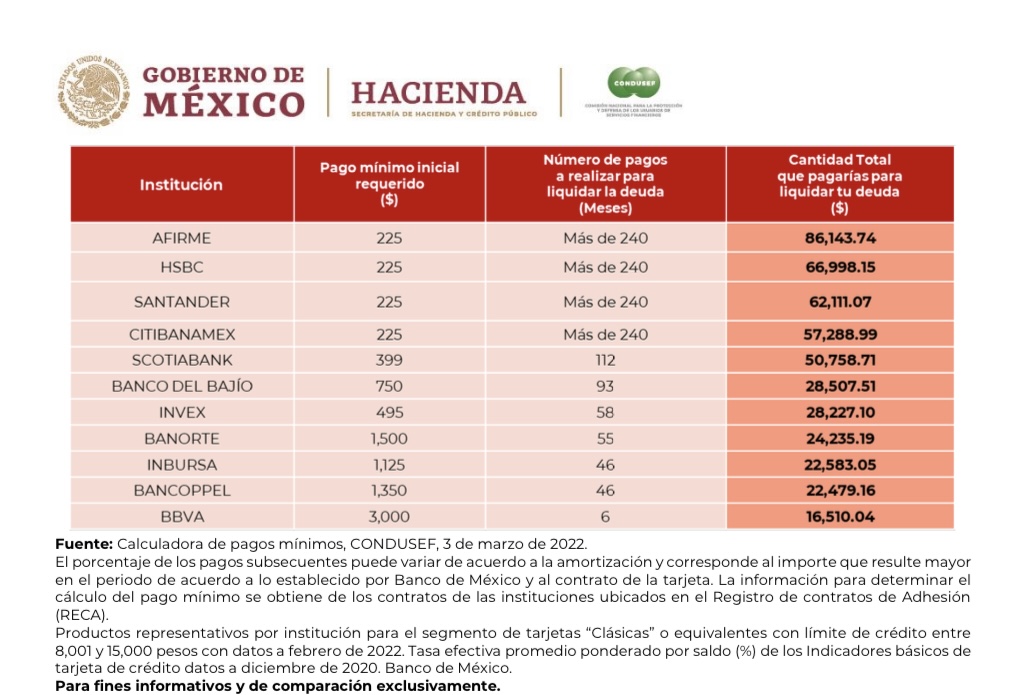

Si debes 15 mil pesos en tus tarjetas de crédito y, mes con mes, sólo depositas el mínimo requerido por el banco, puedes terminar pagando casi seis veces más lo que debías originalmente, alertó la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

La institución realizó un ejercicio comparativo de una deuda de 15 mil pesos en una tarjeta clásica. En este caso, haciendo el pago mínimo, el usuario puede tardar en liquidar más de 240 meses y terminar pagando 86 mil 144 pesos.

No deje de leer: AT&T entra al negocio de tarjetas de crédito

“Vale la pena recordar que la tarjeta de crédito no es un ingreso adicional, sino un préstamo que se tiene que pagar. Además, si solo se paga una parte del saldo al final del periodo, el monto que no se liquide generará intereses que tendrían que pagarse al siguiente mes”, señaló en un comunicado.

La Condusef analizó 11 bancos bajo esa hipótesis, en cuyos casos el más costoso terminó por ser Afirme, seguido de HSBC y Santander. El más económico fue BBVA, seguido de BanCoppel e Inbursa.

En este cuadro puedes hacer las comparaciones pertinentes:

No dejes de leer: Con deudas en las tarjetas de crédito, 60% de los hogares

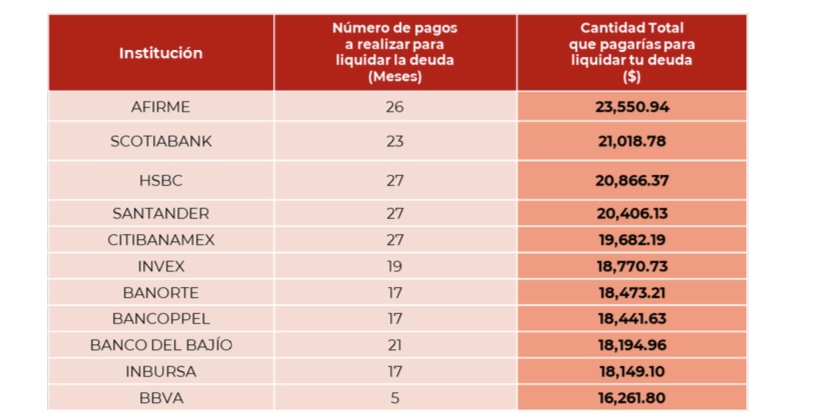

¿Si pago un poco más?

En cambio, si el usuario da una cantidad adicional al mínimo, no solo terminará por pagar menos, sino que el tiempo será también más corto.

Si da 500 pesos más el mínimo, el plazo máximo de liquidación es de 26 meses y el monto máximo asciende a 23 mil 551 millones de pesos.

Recomendaciones

Ante este escenario, la Condusef da algunos consejos para quienes planean utilizar su tarjeta de crédito en estas vacaciones.

- Aprovéchala para facilitar tus pagos, cubrir urgencias o sucesos inesperados. Recuerda que es de gran ayuda si la utilizas dentro de tu presupuesto y línea de crédito autorizada.

- Evita el impulso de dar el “tarjetazo” sin tomar en consideración tu capacidad de pago.

- Cubre puntualmente tus pagos, cada vez que dejas de pagar a tiempo aumenta tu deuda y puede repercutir en un registro negativo de tu historial crediticio.

- Trata de pagar por lo menos más del mínimo que solicita tu banco, ya que así reducirás el monto y plazo de tu deuda y mantendrás el control de tus finanzas.

- Revisa siempre el estado de cuenta y conserva tus comprobantes, en caso de errores u omisiones, tienes un plazo de 90 días a partir de la fecha de corte para presentar aclaraciones.

- En caso de robo o extravío de tu tarjeta, repórtala de inmediato.