La banca mexicana está sólida, liquida, bien capitalizada y cuenta con niveles de morosidad acotados, pero no logra recuperarse por completo de la pandemia y enfrentará un escenario desafiante en lo que resta del año, ante la desaceleración económica que se espera, la persistente inflación, las altas tasas de interés, la mayor competencia de neobancos y fintech y, más recientemente, la incertidumbre que desató la quiebra de Silicon Valley Bank (SVB) en Estados Unidos.

Hoy inicia la 86 Convención Bancaria en Mérida, Yucatán, que organiza la Asociación de Bancos de México, en la cual se espera que se toquen temas como el colapso de SVB, la insuficiente inclusión financiera en el país, el papel de la economía digital y el aumento en el costo del crédito, entre otros.

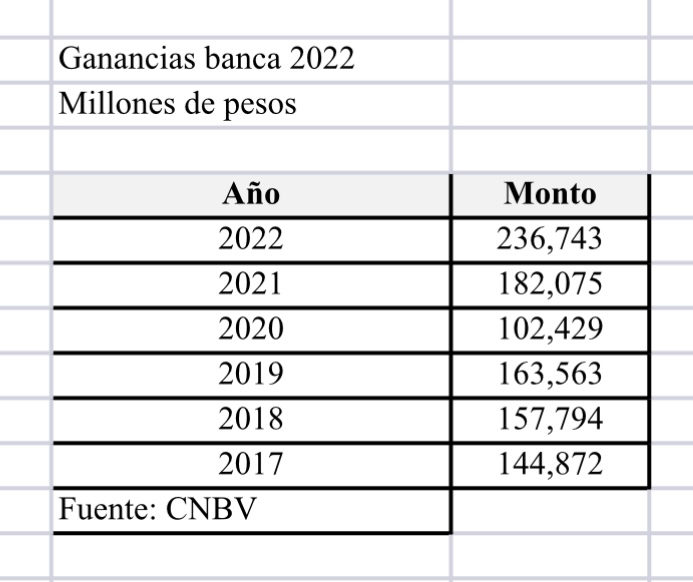

El año pasado, la banca comercial que opera en el país registró ganancias récord por 236 mil 743 millones de pesos, lo que representó un aumento anual de 30 por ciento en términos nominales, según datos de la Comisión Nacional Bancaria y de Valores (CNBV).

“Al cierre de 2022, el sector bancario mostró utilidades y niveles de rentabilidad históricos, impulsado por el beneficio del ciclo de alza de tasas y la mejora que esto generó sobre los márgenes”, señaló HR Ratings.

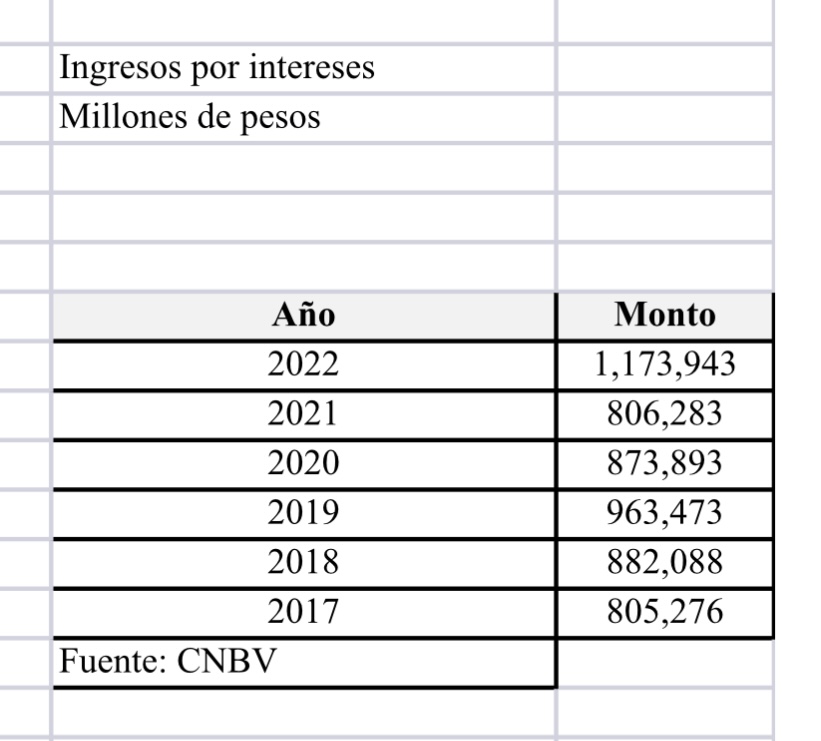

Lo anterior se refleja en un aumento de 45.6 por ciento en los ingresos por intereses, a lo que se suma un incremento de 8.8 por ciento de las percepciones por comisiones cobradas.

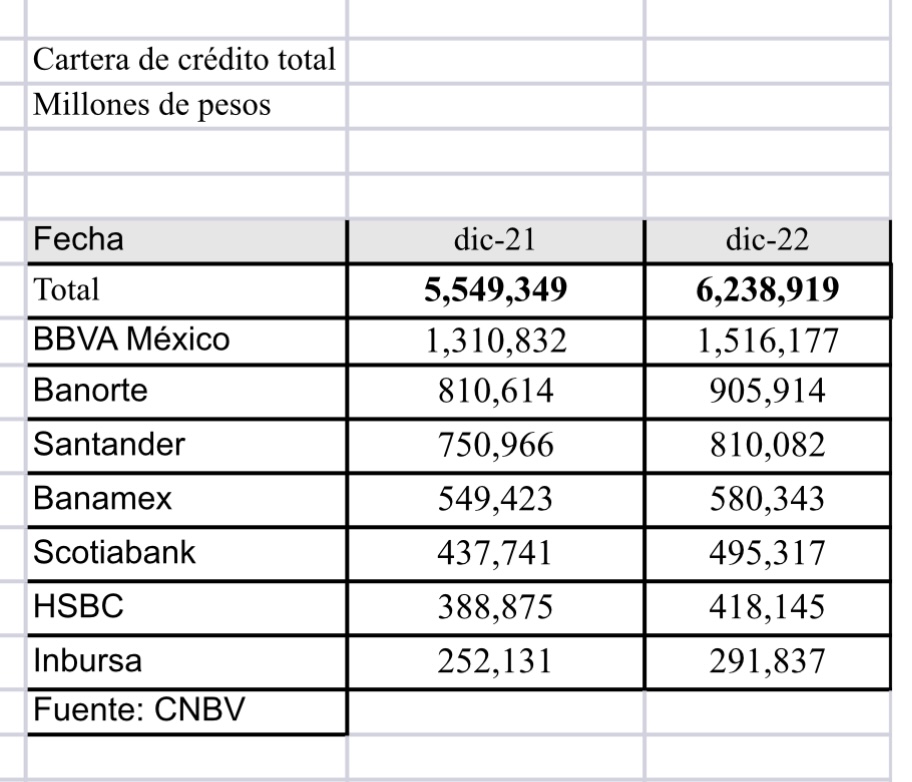

La cartera de crédito ascendió a 6.24 billones de pesos, 12.4 por ciento más que en 2021, mientras que la morosidad se mantiene en niveles acotados de 2.09 por ciento del total prestado.

No deje de leer: Acciones de Banorte y otros bancos se ‘tiñen de rojo’ tras colapso de Silicon Valley

Sin recuperarse del Covid-19

Sin embargo, aún no logra regresar por completo de los efectos de la pandemia de Covid-19. Citibanamex destacó que, con datos a enero, las carteras de consumo y empresarial aún muestran un rezago, pese a que su recuperación avanza.

En su comparativo con los niveles prepandemia, el crédito a las empresas está 6.4 por ciento por debajo de ese umbral, mientras el destinado al consumo es menor en 4.2 por ciento.

En contraste, el financiamiento a la vivienda supera en 12 por ciento al observado en enero de 2020.

Menor demanda

El crédito bancario sigue su camino hacia la recuperación, pero el paso es más lento, debido a una menor demanda que ya se resiente en algunos productos por las mayores tasas de interés, entre ellos en el rubro empresarial.

El avance podría moderarse más a medida que las tasas de interés se sigan incrementando y ante la posible desaceleración o recesión que se espera para la economía mexicana en la segunda parte del año.

“En la medida de que siga subiendo la tasa de referencia, no hay escape, seguirá subiendo la tasa de los créditos”, expuso -recientemente- Carlos Serrano, economista en jefe de BBVA México.

Analistas consideran que la inflación también es un factor que afecta el otorgamiento del crédito, debido a que las familias buscan ahorrar en lugar de gastar, así como la desaceleración que ya se está viendo en la creación de empleo formal.

Preocupa cartera de consumo

Uno de los rubros que explica el dinamismo en el financiamiento es el consumo, el cual muestra tasas importantes de crecimiento, particularmente en el segmento de tarjetas de crédito.

Para algunos especialistas y el propio presidente de la Condusef, Óscar Rosado, este es un factor de preocupación, ya que las familias podrían comprometer su ingreso futuro debido a que están usan más su plástico bancario para enfrentar la mayor inflación, además de los riesgos de ver una mayor morosidad en el sector.

En enero, el rubro de consumo mostró un comportamiento “extraordinario”, con un crecimiento nominal de 17.6 por ciento, destacó Intercam.

Los subsegmentos con mayor crecimiento fueron: tarjeta de crédito (21.8 por ciento), así como los préstamos personales (16.2 por ciento) y de nómina (15.9 por ciento). El crédito automotriz avanzó 10.7 por ciento, consolidando de manera sostenida y creciente su recuperación.

“Consideramos que 2023 será un año difícil para los hogares y el consumo, debido a la alta inflación y los incrementos en tasas, por lo que prevemos aumentos en la morosidad, menos colocación y líneas de crédito más restringidas”, señaló el grupo financiero.

“No dejamos de pensar que los hogares están comprometiendo sus ingresos y ahorros, los cuales serán clave para la subsistencia en caso de materializarse una recesión”, comentó Carlos Gómez, analista de la institución.

¿SVB afectará a la banca?

La semana pasada se dio a conocer la quiebra de Silicon Valley Bank (SVB), una institución enfocada a las empresas tecnológicas. La situación generó una gran incertidumbre que tiró las acciones de los principales bancos que operan el país.

Sin embargo, Gabriela Siller, economista en jefe de Banco Base, comentó que a la banca mexicana sólo generará incertidumbre, pero no una afectación mayor o un efecto contagio.

“En México, la regulación es más estricta, razón por la cual se evitó el contagio en México durante la crisis financiera de Estados Unidos en 2008-2009”, comentó.

El propio presidente de la Asociación de Bancos de México, Daniel Becker, aseguró que ninguna de las instituciones bancarias que operan en nuestro país tiene una exposición a SVB o Signature Bank (que también fue impedido para seguir operando) que ponga en riesgo su viabilidad ni los depósitos de los ahorradores.

“Lo que vemos es un tema de contagio temporal, porque mucha gente no tiene todo el conocimiento acerca de la situación”, comentó.

Al respecto, la Secretaría de Hacienda aseguró que la banca está sólida, pero reconoció que habría volatilidad en el tipo de cambio y las tasas de interés.

FP