Grupo Financiero Citibanamex ve un camino largo para la recuperación de su cartera de crédito.

El grupo financiero estima que a su cartera de crédito podría tomarle un par de años para volver a niveles pre-COVID. Es probable que haya que esperar hasta 2023 para ver una recuperación completa.

“Nuestros estimados son que debemos regresar a los niveles pre-COVID entre fines del 2022 o en el 2023, dependiendo del rubro del portafolio”, declaró Manuel Romo, director general de Citibanamex, el jueves durante la presentación de resultados financieros del banco.

Romo subrayó, sin embargo, que esto es un estimado que podría cambiar dependiendo de los datos que les lleguen, como el desempeño del resto de los indicadores económicos y los avances de la tercera ola de COVID-19 en México.

También subrayó que la recuperación del crédito no será uniforme. A la fecha, segmentos como la industria manufacturera, la agroalimentaria y la tecnológica ya se recuperaron de la pandemia. Las vinculadas al consumo interno, en contraste, resienten todavía la sacudida del COVID y están al tanto del avance del virus.

Alberto Gómez Alcalá, director de Estudios Económicos en Citibanamex, apuntó que, aunque las perspectivas para la economía son buenas, lo más probable es que el crédito sufra rezago en comparación con otros indicadores.

“Nosotros sentimos que el crédito va a ser más bien una variable que se va a rezagar. Primero vamos a ver mejores noticias en otros indicadores y después terminarán impactando al crédito”, declaró en conferencia.

El director general del banco reiteró que la recuperación de la cartera de crédito es desigual entre sus clientes. Hay diferencias por sectores, al igual que por tamaño de las empresas. Las pymes permanecen cautelosas, por ejemplo, al igual que algunos segmentos de su clientela individual.

“Vemos que sí hay segmentos de la población que están empezando a regresar activamente al consumo tenían antes de COVD. Sin embargo, hay otros que están cambiando totalmente el patrón de consumo, para deber menos, ser más cautelosos hasta que se vayan aclarando las perspectivas”, indicó Manuel Romo.

La banca no estuvo exenta del golpe del COVID-19. La sacudida económica de la pandemia afectó prácticamente a todos los rincones de la economía, asestando un zarpazo severo al empleo y devorando parte de los ingresos de los hogares.

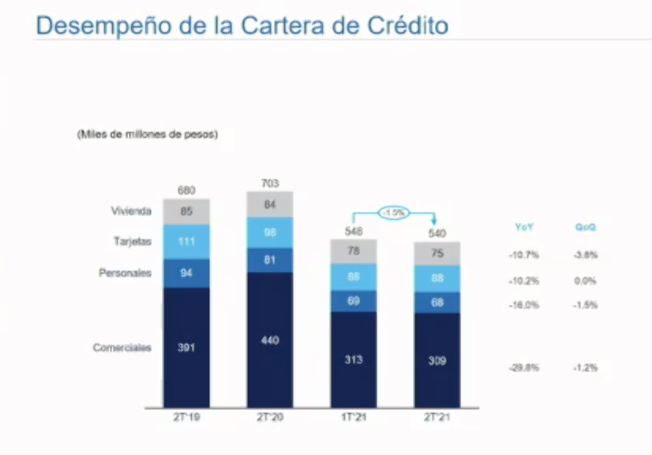

El deterioro de las finanzas de los hogares y de las empresas de dejó ver en el desempeño de la cartera de crédito, un fenómeno que todavía resienten los bancos. Citibanamex reportó una baja de -1.5% en su cartera, que pasó de 548 mil millones de pesos (mdp) a 540 mil mdp entre el primer y segundo trimestre de 2021. En el segundo trimestre de 2020, el volumen de cartera fue de 703 mdp (-23.1%).

El crédito de tarjetas y personal se mantuvo relativamente estable. Lo que afectó a la cartera en su comparación trimestral fueron los segmentos de vivienda y créditos comerciales. A tasa anual, todos los segmentos sufrieron caídas de doble dígito.

Te puede interesar: Tercera ola amenaza a recuperación económica: Citibanamex

cach