La banca mexicana concluyó 2022 con utilidades y niveles de rentabilidad históricos, gracias principalmente al ciclo de alzas de la tasa de referencia del Banco de México (Banxico), pero también a un mejor control de gastos y menores requerimientos de reservas.

Al concluir el cuarto trimestre del año pasado, la banca establecida en el país obtuvo una utilidad neta récord de 218,000 millones de pesos (mdp), cifra que implicó un repunte de 1.6% en relación con los 182,000 mdp del cierre de 2021, refirió HR Ratings, agencia calificadora, en un reporte sectorial de la banca, previo a la 86 Convención Bancaria de México.

“Consideramos que la elevada rentabilidad de la banca refleja el beneficio del ciclo monetario actual, además de la contención de carteras vencidas, llevando a una posición de fortaleza en el sector”, refirió el análisis.

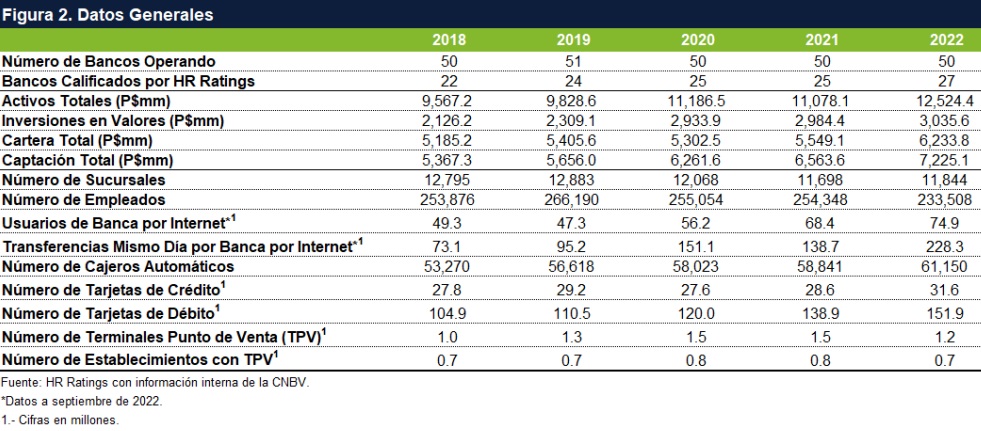

Asimismo, los 50 bancos existentes en el país reportaron el año pasado un incremento de 4.2% de su cartera de crédito total –alcanzó un total de 5,168 billones de pesos—, lo que mejoró sus promedios de 2019, previo a la pandemia del Covid-19, cuando la cartera avanzó 1.4%.

Solamente en 2021, la cartera de crédito cerró el año con un monto total de 4,860 billones.

Te puede interesar: Acciones de Banorte y otros bancos se ‘tiñen de rojo’ tras colapso de Silicon Valley

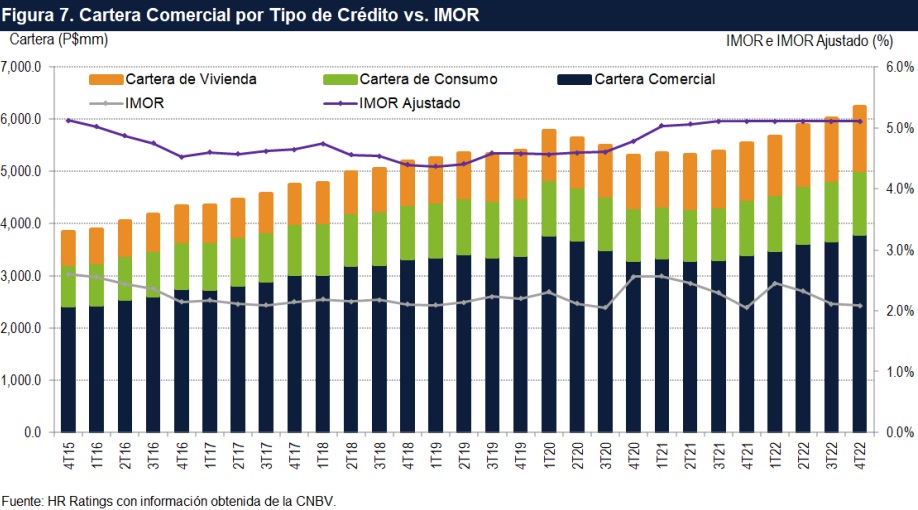

Además, los bancos gozan de buena capitalización, al tener un índice de 19%, mejor que el de 16% que se registró en 2019 y del mínimo regulatorio de 10.5%; sin olvidar el índice de morosidad que se encuentra bajo control, en niveles de 2.1%, destacó HR Ratings.

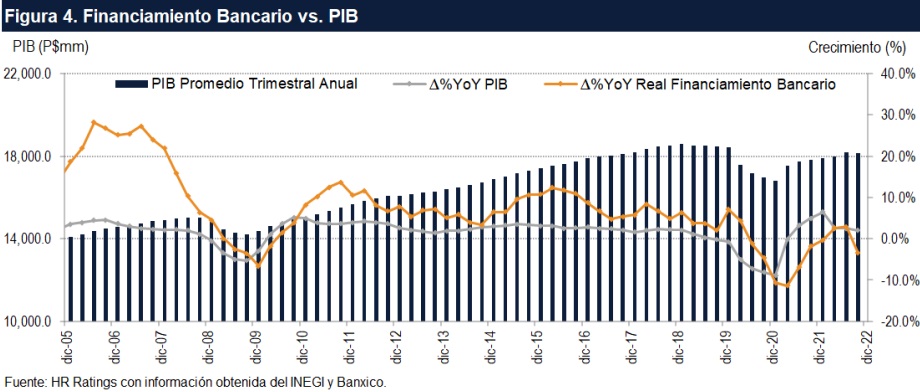

Debido a la interacción del sector bancario con el resto de las actividades económicas, a través de los productos de crédito y ahorro, el comportamiento del financiamiento interno de la banca comercial se encuentra relacionado al Producto Interno Bruto (PIB).

HR Ratings recordó en su reporte que, debido a la crisis por la pandemia del Covid-19, la economía mexicana cayó 8.9% en 2020, mientras que el financiamiento bancario reportaba un retroceso de 11.5% al mes de marzo de 2021.

Pero conforme la economía mexicana inició su recuperación en el transcurso de 2021, lo mismo sucedió con la cartera de crédito.

En este sentido, HR Ratings advirtió que el momento presente de la economía mexicana en el que todavía persisten presiones inflacionarias y elevadas tasas de interés, derivado del ciclo de alzas de la tasa de referencia de Banxico, la demanda de financiamiento en el país puede reflejar un menor dinamismo para los bancos.

Te puede interesar: Bajo el liderazgo de Julio Carranza, la ABM seguirá robusteciendo la banca

“Un escenario económico con alta inflación podría dificultar el crecimiento del financiamiento bancario, ya que este llevaría a incrementos en las tasas de interés y una menor demanda de crédito, así como un apetito de riesgo conservador ante el entorno económico”, consideró el análisis.

Otro desafío que tienen ante sí los bancos establecidos en el país es la tendencia de la digitalización y la competencia contra las nuevas empresas de tecnología financiera o fintech.

Los “bancos existentes buscan nuevas licencias para operar y expandir sus operaciones de manera digital a través de una nueva entidad que, a diferencia de las fintech, podrá realizar todas las operaciones que normalmente los bancos realizan bajo modalidad digital”, refirió HR Ratings.

Al presente, Grupo Financiero Banorte ha obtenido una licencia para operar Bineo, un banco digital, que se convertirá en la institución número 51 del sistema mexicano.

“Esperamos que, a mediano plazo, la transformación digital del sector se refleje en mayores eficiencias a través de una contracción de los gastos operativos, lo que podría involucrar la reducción en sucursales y una reducción de costos y tiempos en proceso de atención al cliente”, refirió HR Ratings.

GC