Una obligación de los contribuyentes, ya sea persona física o moral, es la expedición de una factura electrónica -o comprobante fiscal digital por Internet (CFDI)- por las actividades que realizan, por los ingresos que perciben o por las retenciones que efectúan a otros contribuyentes.

A fin de que los datos de estos documentos sean cada vez más precisos, en la Miscelánea Fiscal 2022 se actualizó el esquema de la factura electrónica que se utilizaba -y aún se usa (la 3.3)- a la versión 4.0.

Cambios y beneficios

Con las modificaciones, que entraron en vigor a partir del 1 de enero de 2022, pero que han sido prorrogados hasta el 31 de marzo de 2023, la autoridad tributaria busca simplificar el cumplimiento de las normas, pero también tener la información más completa y correcta.

En ese sentido, en la nueva versión es obligatorio precisar el “Nombre denominación o razón social del receptor”, el “Régimen fiscal del receptor” y el “Domicilio fiscal del receptor”, el cual debe incluir el Código Postal.

Asimismo, incluye campos para identificar las operaciones donde exista una exportación de mercancías, y, en su caso, deberá señalarse si el comprobante corresponde a una operación de exportación definitiva o temporal.

Igualmente, incorpora nuevos apartados para reportar información respecto de las operaciones con el público en general. También aquellas que se realicen a cuenta de terceras personas. Así, “ACuentaTerceros” sustituye al “Complemento Concepto PorCuentadeTerceros”.

También adiciona el campo “Objeto de impuesto”, un elemento en el que se fija si la operación comercial amerita el desglose de impuestos.

Otros elementos visibles en tu factura:

Versión. Ahora lucirá el valor “4.0”. Este dato lo integra el sistema que utiliza el contribuyente para la emisión del comprobante fiscal.

Serie. Se trata de un número de serie establecido por el propio contribuyente para control interno de su información.

Folio. Sirve para control interno. Lo asigna el contribuyente al comprobante.

Fecha. Es la fecha y hora de expedición del comprobante fiscal. Este dato lo integra el sistema que utiliza el contribuyente para la emisión del comprobante fiscal.

Sello. Se trata del sello digital del comprobante fiscal generado con el certificado de sello digital del contribuyente emisor del comprobante. Éste funge como la firma del emisor del comprobante y lo integra el sistema que utiliza el contribuyente para la emisión del comprobante.

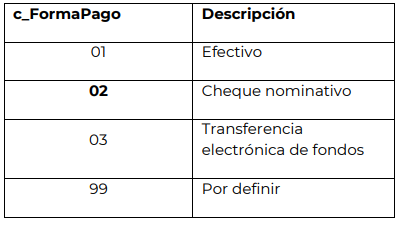

Forma de pago. Se debe registrar la clave de la forma de pago de los bienes, la prestación de los servicios, el otorgamiento del uso o goce, o la forma en que se recibe el donativo contenidos en el comprobante.

No Certificado. Es el número que identifica al certificado de sello digital del emisor, el cual lo incluye en el comprobante fiscal el sistema que utiliza el contribuyente para la emisión.

Certificado. Es el contenido del certificado del sello digital del emisor y lo integra el sistema que utiliza el contribuyente para la emisión del comprobante fiscal.

Condiciones de pago. Se pueden registrar las condiciones comerciales aplicables para el pago del comprobante fiscal, cuando existan éstas y cuando el tipo de comprobante sea “I” (Ingreso) o “E” (Egreso).

SubTotal. Es la suma de los importes de los conceptos antes de descuentos e impuestos. No se permiten valores negativos.

Descuento. Importe total de los descuentos aplicables antes de impuestos.

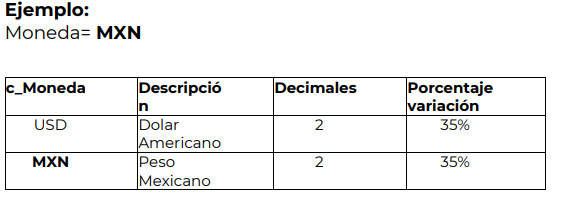

Moneda. Clave de la moneda utilizada para expresar los montos.

Tipo de cambio. Se puede registrar el tipo de cambio FIX conforme a la moneda registrada en el comprobante.

Total. La suma del subtotal, menos los descuentos aplicables, más las contribuciones recibidas (impuestos). No se permiten valores negativos.

Método de pago. Es la clave que corresponda depende si se paga en una sola exhibición o en parcialidades.

Lugar de expedición. Se debe registrar el código postal del lugar de expedición del comprobante (domicilio de la matriz o de la sucursal), debe corresponder a una clave de código postal vigente.

er