En los últimos meses se ha hablado mucho de los neobancos o de instituciones bancarias tradicionales con planes de lanzar un banco digital, un modelo que ha tomado gran relevancia debido a la inmediatez y a los productos que ofrece.

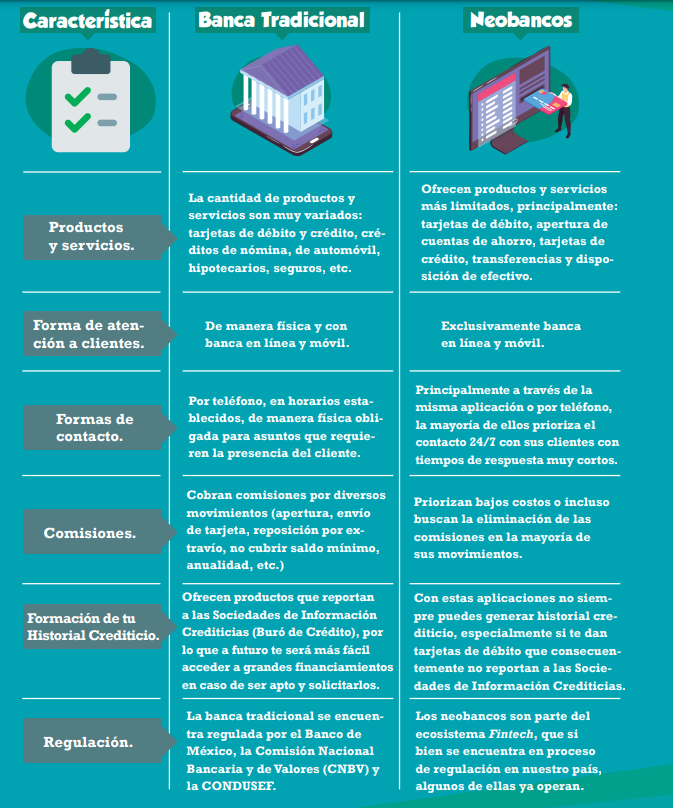

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), los neobancos se caracterizan porque todo su ecosistema es en línea, es decir, no cuentan con sucursales físicas o cajeros automáticos. Todas las operaciones se realizan a través de sus aplicaciones o páginas web.

Cabe mencionar que, pese a tratarse de un modelo disruptivo, han tenido una excelente adopción por parte de las generaciones ‘millennial’ y ‘Z’, que consideran más las ventajas que las desventajas.

En ese sentido, es importante recalcar que entre los beneficios de los neobancos están:

- Tarifas más bajas: se debe a que no tienen los mismos gastos generales, como sucursales físicas y personal.

- Inmediatez: clientes pueden hacer todo lo que necesitan con su cuenta bancaria desde su teléfono móvil, incluso realizar pagos, transferir dinero y consultar su saldo.

- Servicio más personalizado: utilizan datos para comprender hábitos de gasto y objetivos financieros, y pueden ofrecer productos y servicios que se adaptan a sus necesidades.

- Seguridad: los neobancos utilizan la última tecnología de seguridad para proteger datos. También tienen un fuerte enfoque en la protección del cliente y están comprometidos a mantener su dinero seguro.

- Programas de recompensas: algunos otorgan beneficios como la devolución de efectivo o puntos por usar su tarjeta de débito o realizar otras transacciones.

- Opciones de inversión: ofrecen productos para invertir en acciones, bonos y fondos mutuos.

- Opciones de préstamo; personales o líneas de crédito

Es por estos beneficios y servicios que los mexicanos están cada vez más interesados en dichas instituciones, lo que ha llevado a la llegada de más competidores. De hecho, en México operan más de 20 neobancos:

- Albo

- Bnext

- Cuenca

- EVVA

- Flink

- Fondeadora

- Klar

- Konfío

- Hey Banco

- Mercado Pago

- MIBO

- NanoPay

- Oyster

- Nu

- Stori

- Vexi

- Ualá

- DolarApp

- RappiPay

- Revolut

Te puede interesar: Banorte va por tres millones de clientes con su banco digital Bineo

Lo anterior es relevante considerando que en el país, 98.6 millones de personas tuvieron acceso a internet en 2022, lo que supone un aumento de 16 millones respecto al número de usuarios registrados en 2021, según datos del último Estudio de Hábitos de los Usuarios de Internet en México 2023, elaborado por la Asociación de Internet MX y la firma Knowsy AI.

El dato no sólo proyecta el potencial que tiene el mercado mexicano, sino también el reto que existe en inclusión financiera, temas que la banca digital puede aprovechar y, a su vez, aportar.

er