Las operaciones financieras realizadas en el mercado nacional en los últimos años, conforme a los lineamientos de la Taxonomía Sostenible de México (TSM), no ofrecen en su mayoría la información suficiente que pueda clasificarlas dentro de los criterios de la TSM.

Un reporte elaborado por la Secretaría de Hacienda y Crédito Púbico (SHCP) encontró que los instrumentos financieros ligados con la sostenibilidad carecen de información completa que demuestren que atienden a alguno o a los tres objetivos de la Taxonomía Sostenible y que son mitigación y adaptación al cambio climático, así como la equidad de género.

Te puede interesar: Anuncia Hacienda la llegada de un nuevo bono sostenible

El “Reporte de resultados y recomendaciones del programa piloto de la Taxonomía Sostenible” hace un análisis sobre la puesta en marcha de la TSM desde 2023.

Se seleccionó una muestra representativa de 96 operaciones financieras, para identificar las principales barreras y áreas de oportunidad que impidan una correcta adopción de la TSM en el sistema financiero mexicano.

El estudio incluyó 10 instituciones participantes, provenientes de la banca comercial, la banca de desarrollo, fondos de pensiones, aseguradoras, fondos de inversión y emisoras.

Te puede interesar: Realiza México su colocación más grande de bonos sostenibles en euros

Los instrumentos financieros predominantes fueron los créditos, que representaron 56% de las operaciones analizadas, seguidos de bonos y fondos o proyectos de inversión, con participaciones de 22% respectivamente.

El estudio encontró que, de las 96 operaciones financieras revisadas, solo 3% cubre las características e información completas para alinearse con la TSM.

Mientras tanto, 13% de las operaciones cumplen con gran parte de los requisitos, pero aún requieren de la verificación de algunos elementos clave, especialmente en lo referente a los principios de no daño significativo y salvaguardas mínimas.

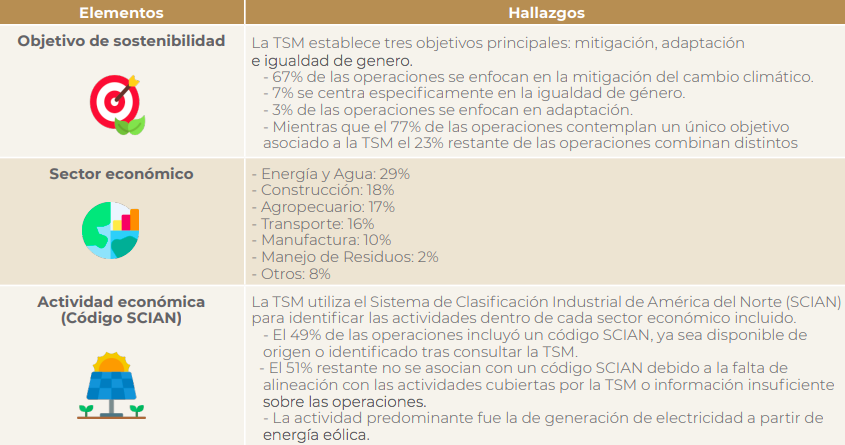

La mayoría de las operaciones carecen de la información necesaria para evaluar si la actividad financiada, con los créditos o bonos, tiene una contribución sustancial a alguno de los tres objetivos de la Taxonomía.

Te puede interesar: Fibra Educa colocó bonos sostenibles por 3,740 mdp

También se encontró que 51% carece de información para evaluar la contribución sustancial; mientras que 21% tiene información parcial. Además, 28% asegura cumplir con la contribución sustancial, pero sin evidencia suficiente.

Asimismo, el reporte aclara que las actividades asociadas a las operaciones financieras sostenibles deben cumplir con una evaluación de no daño significativo, para garantizar que no generen impactos negativos en otros objetivos de la TSM.

Sin embargo, 87.5% de la muestra no tiene información para evaluar el cumplimiento de no daño significativo y solo 12.5% tiene información o cree cumplir con el requisito, aunque sin evidencia determinante.

Te puede interesar: Colocación de bonos sostenibles supera 100 mil mdp en la BMV

Otro requisito que deben cumplir las operaciones de TSM consiste en cubrir salvaguardas mínimas, ya que buscan atender aspectos relacionados con derechos humanos, así como buenas prácticas internacionales en materia laboral y gobernanza.

No obstante, 61.5% de las operaciones no proporciona información o conocimiento sobre el cumplimiento de las salvaguardas mínimas.

Entre las principales brechas identificadas por el estudio destacan la necesidad de continuar con la creación de capacidades al interior de las instituciones financieras, principalmente sobre los criterios técnicos incluidos en la TSM.

Te puede interesar: IDEI emitió bonos verdes vinculados a la sostenibilidad por 800 mdp

Aunque las instituciones ya tienen un camino recorrido en materia de sostenibilidad, es importante revisar y adaptar sus estrategias para alinearlas con los objetivos y principios establecidos en la Taxonomía: promover la mitigación y adaptación al cambio climático e igualdad de género.

Para conformar y ejecutar las operaciones financieras, quedó claro que las instituciones adolecen de falta de información técnica de sus clientes u otras entidades, lo que dificulta conocer si los proyectos u operaciones contribuyen sustancialmente a uno o más de los objetivos de la TSM, así como si cumplen con los principios de no daño significativo y salvaguardas mínimas.

GC