El crédito al consumo ha sido incapaz de recuperarse a más de un año de que la pandemia del COVID-19 desatara una tormenta económica que parece estarse disipando.

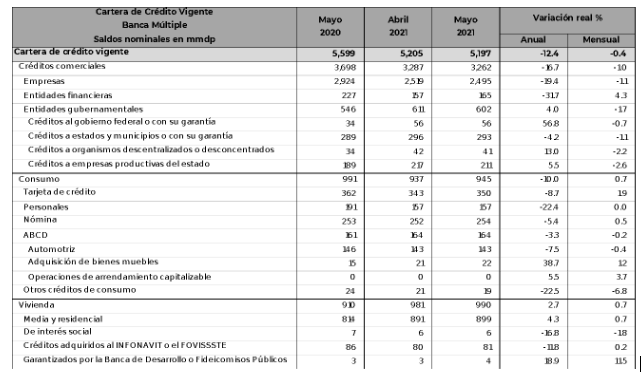

Al cierre de mayo, la cartera vigente de crédito al consumo fue de 945 mil millones de pesos (mdp), de acuerdo con datos publicados el miércoles por la Comisión Nacional Bancaria y de Valores (CNBV). Esto representa un avance ligero de 0.7% respecto a abril pero una caída de -10% en comparación con mayo del año pasado.

La cartera vigente para carteras de crédito se ubicó en 350 mil mdd, una caída de -8.7% a tasa anual. Los créditos personales retrocedieron -22.4% y los de nómina -5.4%. En el rubro de adquisición de bienes de consumo duradero (ABCD) hubo una baja de -3.3%, con los automotrices bajando -7.5%. En contraste, el crédito para adquisición de bienes inmuebles subió 38.7% a tasa anual y el de operaciones de arrendamiento escaló 5.5%.

La pandemia del COVID-19 pegó a la banca a través de sus usuarios. El colapso de la economía, que resultó en cierres temporales (y en ocasiones permanentes) de negocios, acarreó a millones a las filas del desempleo y recortó considerablemente los ingresos de cientos de miles de hogares.

Con un futuro financiero incierto, fueron pocos los que se aventuraron a pedir préstamos al banco para mantenerse a flote. Los apretones de cinturón abundaron, y el gasto de los hogares disminuyó, apegándose sólo a lo esencial.

A un año de la pandemia, el panorama parece estarse despejando. Los indicadores económicos registran repuntes tremendos, en parte por el efecto base pero también porque hay señales sólidas de recuperación económica. Los analistas mejoran cada vez más sus proyecciones para el Producto Interno Bruto (PIB) este año.

No obstante, parece que la demanda interna, que se refleja sobre el crédito al consumo, todavía resiente los efectos de la crisis del COVID.

En general, la cartera de crédito vigente registró un saldo de 5.19 billones de pesos en mayo (-12.4% anual y -0.4% mensual). El saldo del crédito comercial bajó -16.7%, con el de empresas cayendo -19.4% y el de entidades financieras -31.7%. Los préstamos a entidades gubernamentales, en contraste, ascendieron 4%.

El crédito a la vivienda sigue siendo de los pocos segmentos en la cartera vigente que se resiste a caer. Éste aumentó 2.7% a tasa anual en mayo, impulsado por el rubro de vivienda media y residencial (2.7%). El saldo de créditos para viviendas de interés social cayó -16.8% y el de créditos del INFONAVIT y el FOVISSSTE bajó -118.

Los activos totales de la banca múltiple alcanzaron 11.09 billones de pesos, una disminución anual de -9.6%.

Te puede interesar: Citibanamex presenta Simplicity, nueva tarjeta de crédito que no exige pago de anualidad

cach