La tendencia descendente que ha mostrado la tasa de inflación a nivel nacional constituye una buena noticia para la banca, porque un menor nivel general de precios contribuirá a mitigar el riesgo de morosidad de sus clientes.

El dato más reciente de la inflación, correspondiente a la primera quincena de junio, arrojó una tasa de 5.18% anual, la más baja desde marzo de 2021, con lo que se juntaron tres quincenas consecutivas con tendencia descendente, refirió Moody’s Local, en el reporte “Consolidación de la tendencia a la baja de la inflación ayudaría a mitigar riesgo de crédito”.

Te puede interesar: Conoce las diferencias entre los neobancos, las fintech y la banca digital

“Esto es positivo para la banca mexicana, puesto que una alta inflación reduce la capacidad de pago de los individuos y se asocia con una mayor morosidad del crédito al consumo”, agregó el documento.

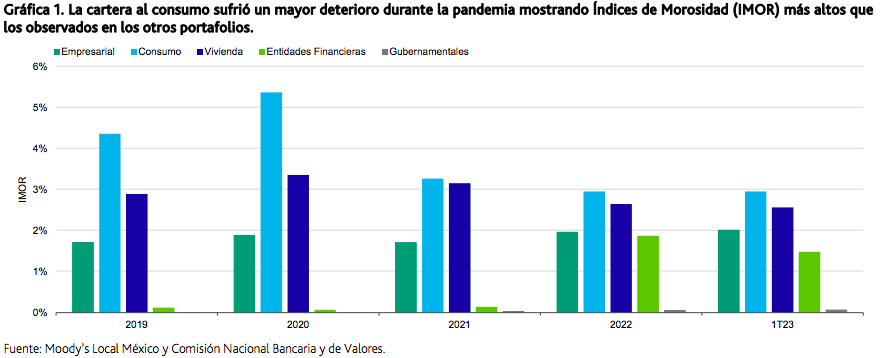

Tras la crisis por la pandemia del Covid-19, el crédito al consumo ha tenido una “evolución sólida” en los últimos meses y, de momento, su índice de morosidad se ha mantenido bajo control.

Sin embargo, todavía falta que varios de esos créditos alcancen “su madurez”, lo que va a coincidir con un ambiente económico en el que la inflación permanece alta y en el que, además, el Banco de México (Banxico) ha fijado su tasa de referencia en un nivel de 11.25%, para atajar la inflación.

Al primer trimestre del año, el índice de morosidad de la cartera de crédito al consumo de México se ubicó en casi 3%, cifra que se compara positivamente con la de 2020, que sobrepasó 5%, e incluso la del año 2019, antes de la pandemia del Covid-19, con más de 4%.

Te puede interesar: Bancos de América Latina, con impacto limitado por incertidumbre bancaria global: Moody’s

Así que el impacto que tendrá una inflación menor en la cartera de crédito de la banca será diferenciado en función del tipo de créditos.

“Los segmentos de préstamos personales y créditos para la adquisición de bienes muebles (por ejemplo, electrodomésticos) son más sensibles a la inflación. Esto debido a que sus acreditados tienden a emplearse más en el sector informal”, explicó Moody’s Local en su reporte.

Por lo anterior, una inflación mayor afecta los ingresos de los contratantes de créditos al consumo, así como su capacidad de pago y, por tanto, tienen un mayor riesgo a caer en morosidad.

De ahí que, si bien es una buena noticia advertir una tendencia descendente de la inflación, habrá que tener cuidado de los riegos que pudieran provocar un “rebote” de la inflación, como lo ha advertido Banxico, consideró el reporte.

Moody’s Local recordó también que Banxico mantendrá por “tiempo prolongado” su tasa de referencia en 11.25% hasta confirmar que la inflación sigue en una trayectoria descendente hacia su objetivo, de 3%, lo que igualmente envía una señala a la banca en el sentido de que continuará adelante una política monetaria restrictiva.

Te puede interesar: ¿Viajas en Metrobús? Ya podrás pagar con tarjetas bancarias en la Línea 5

Con base en estos elementos de análisis, el reporte insistió en que será necesario estar atentos a la evolución del financiamiento bancario otorgado a los distintos segmentos de clientes —sobre todo el crédito al consumo—, para vigilar que los índices de morosidad no crezcan aceleradamente.

“En un escenario de menor inflación, esperaríamos que para el cierre de 2023 hubiera una morosidad contenida y cercana a los niveles observados a marzo de 2023 de 3% para el portafolio de consumo y de 2.1% para la cartera total”, estimó Moody’s.

GC