Con el aumento de las tasas de interés por parte del Banco de México (Banxico), el crédito a hogares y empresas se ha encarecido, aunque a un menor ritmo.

Con el objetivo de frenar las persistentes presiones inflacionarias, Banxico subió su tasa de interés a 10.5 por ciento, un nivel nunca antes visto, y se espera que siga en ascenso.

¿Es buen momento de comprar una casa a crédito con este entorno? Analistas aseguran que adquirir una vivienda siempre será una de las mejores inversiones, ya que genera plusvalía, además de que te protege contra el factor inflación.

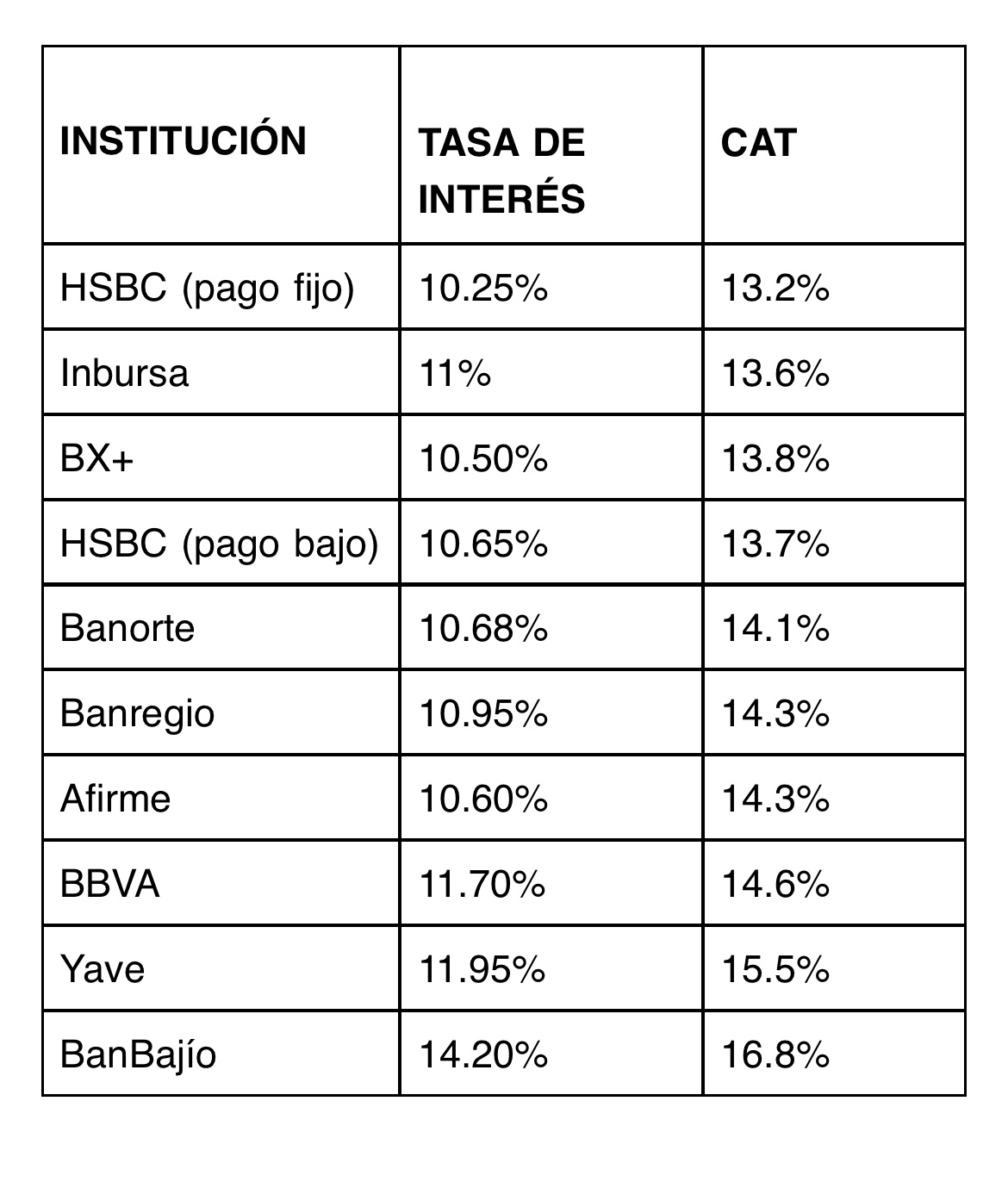

Si planeas adquirir un inmueble a través de un financiamiento, esto te interesa. El sitio especializado Propiedades.com realizó un análisis de cuáles son las instituciones financieras que cobran las tasas más bajas.

Este comparativo tiene datos de enero de 2023 bajo un caso hipotético de una propiedad de dos millones de pesos, con un enganche de 30 por ciento y un plazo de cinco años.

No deje de leer: Conoce las 10 casas más caras de la CDMX

Según sus resultados, las tasas de un financiamiento de este tipo de crédito va de 10.25 a 14.20 por ciento. En tanto, el Costo Anual Total (CAT), que no solo incluye los intereses, sino todas las comisiones, va de 13.2 a 16.8 por ciento.

En este cuadro se pueden ver las 10 instituciones que cobran la menor tasa, según el sitio especializado.

“Hoy vivimos un ajuste de las tasas de interés por la inflación. Las tasas hipotecarias muestran un menor ajuste al alza de lo que se esperaba por parte de los analistas y del mercado. Esto es positivo, debido a que se ha observado una importante colocación crediticia, impulsando al sector vivienda”, explica Leonardo González, Analista Real Estate de Propiedades.com.

¿En qué debo fijarme?

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) recomienda comparar diferentes productos financieros para saber cuál es el que más te conviene.

Si bien la tasa de interés es importante, no es lo único en lo que debes poner atención. Entre los datos que debes comprar están:

1. El CAT

2. El pago a capital o tasa de amortización crédito hipotecario

3. El plazo

4. El monto del préstamo

5. La oferta vinculante

6. Tus ahorros

7. Los seguros

Avanza el crédito hipotecario

El financiamiento al sector vivienda se mantiene como uno de los más resilientes en el mercado. Incluso, durante toda la pandemia no se contrajo y registró una resiliencia que otras carteras de crédito no arrojaron.

El financiamiento vigente a la vivienda, que representa 22.5 por ciento de la cartera al sector privado no financiero, registró un mayor dinamismo por tercer mes consecutivo.

En noviembre, el crecimiento real anual de los saldos vigentes se ubicó en 3.9 por ciento (12 por ciento nominal).

“(Sin embargo), esta tendencia podría mitigarse a pesar del impulso (con rezago) que representa el empleo formal, debido al aumento en las tasas de interés de largo plazo, que podrían frenar la demanda por créditos hipotecarios”, señaló BBVA México.

FP