Las facilidades de liquidez que otorgaron las autoridades a las instituciones financieras del país —con motivo de la pandemia del Covid-19— cumplieron su propósito, porque dieron un alivio a los usuarios sin comprometer la estabilidad del sistema financiero nacional, aseguró la Fundación de Estudios Financieros (Fundef).

En el análisis “Situación del sistema financiero de México ante la crisis por el Covid-19”, el organismo destacó el complejo panorama que planteó la pandemia a la economía nacional, ya que el Producto Interno Bruto (PIB) cayó 8.3% en 2020, mientras que el desempleo creció y la inversión productiva se desplomó más que el consumo.

Para evitar que la crisis se tradujera en una crisis financiera, las autoridades concedieron facilidades contables a los intermediarios financieros en apoyo a sus clientes —mismas que concluyeron su primera etapa en septiembre de 2020—, las cuales permitieron que los bancos no registraran los créditos participantes en el programa como cartera vencida.

Te puede interesar: Las Fintech todavía están lejos de sustituir a la banca tradicional: Fundef

El resultado es que, al presente, el sistema financiero ha logrado resistir la crisis económica al haber tenido la oportunidad de flexibilizar las condiciones de pago de los créditos de sus clientes.

Como se recordará, los bancos ofrecieron el año pasado la suspensión de los pagos de los créditos por unos meses y luego la reestructuración de los mismos, con extensiones de los plazos y otras condiciones.

La cartera de crédito que participó en los programas de diferimiento fue de 916,000 millones de pesos (mdp), con corte a septiembre pasado, lo que implicó un universo de ocho millones de créditos.

Si bien es una cantidad significativa de créditos y de recursos involucrados, el Fundef consideró en su análisis que “el monto no es de una magnitud tal como para ser un riesgo para el sistema”, ya que representó 18.4% de la cartera de la banca y 78% del capital.

“Lo anterior es indicativo de que, en promedio, un monto menor al capital de la banca está como cartera en prorroga. El dato es razonable desde la perspectiva de estabilidad del sistema”, refirió Fundef.

En el cuarto trimestre de 2020 vino la etapa de regreso al pago de los clientes después de seis meses de prórroga, situación que representaba un momento delicado ante el riesgo de que varios clientes no estuvieran en condiciones de retomar sus compromisos.

Te puede interesar: Crédito en banca de desarrollo cerró 2020 con aumento de 2.9%

Sin embargo, la información disponible al cierre del año pasado indica que 93% de los usuarios estaba al corriente de sus pagos o bien que reestructuraron sus créditos.

“El programa sirvió a su propósito de alivio a los clientes pero no comprometió al sistema financiero”, destacó Fundef.

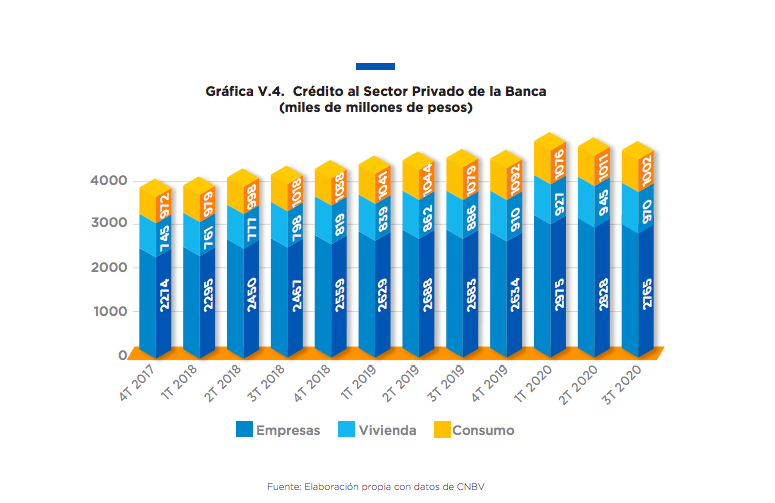

Los indicadores del sistema financiero muestran que el año pasado se caracterizó por una mayor captación de dinero y en menor medida por una liberación de créditos.

Así, la captación aumentó 12% en 2020 respecto a 2019, mientras que el otorgamiento de préstamos disminuyó, por ejemplo, el crédito al consumo bajó 8.2% y el crédito a las empresas disminuyó 7%.

Lo anterior, como un reflejo de que las familias dieron preferencia al ahorro, en tanto que las empresas redujeron sus planes inversiones para mantener sus ingresos y así acumular liquidez.

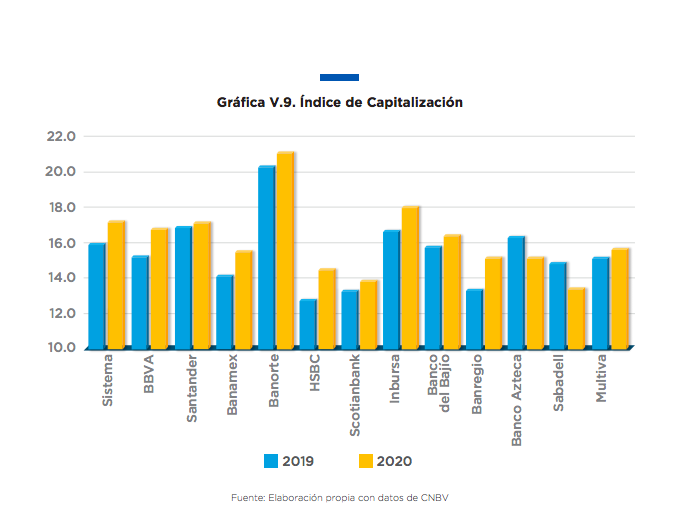

“Ante el entorno tan complejo, casi todas las instituciones crearon provisiones adicionales a las regulatorias y por lo mismo reportaron menores utilidades. En cuanto a la solvencia a nivel sistema, el índice de capitalización aumentó en 1.3 puntos llegando a 17.3% en 2020”, destacó Fundef.

El organismo concluye que si bien, al corte de septiembre de 2020, el sistema financiero se encontraba saludable, no se puede descartar el riesgo de que la crisis del Covid-19 pudiera “contagiarse” al sector “por la vía de la economía real”, para lo cual habrá que mantener una vigilancia sobre los indicadores de las instituciones de crédito.

Te puede interesar: Moody’s mantiene perspectiva negativa para banca en México

GC