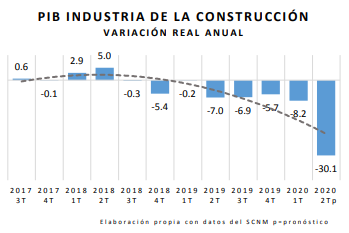

Construcción cerró el 2T20 con una caída de 30%, la peor desde 1995

La industria concreta así una pérdida semestral de hasta 118.3 mil mdp, de acuerdo con Forecastim

El Producto Interno Bruto (PIB) de la industria de la construcción registró una contracción estimada de 30 por ciento anual en el segundo trimestre del año, de acuerdo con Forecastim, empresa de análisis, y generación de información.

Con esta caída, que sería la más dura desde 1995, la industria mantiene el ciclo de recesión de mayor profundidad de las últimas dos décadas, y el de mayor longitud por el número de trimestres con signo negativo (ocho).

De acuerdo con la firma, la previsión tan negativa radica en que pese a que en junio se reactivó la construcción, luego de las medidas de confinamiento establecidas por el gobierno para evitar un mayor número de contagios de Covid-19, ésta continuó contrayéndose en relación con igual periodo de 2019.

De esta forma, el PIB de la construcción perdió 118.3 mil millones de pesos en términos reales (-19 por ciento) en el primer semestre del año, en comparación con igual periodo del año pasado. Igualmente, es la mayor caída del mercado desde el primer semestre de 1995.

De acuerdo con la firma, la previsión tan negativa radica en que pese a que en junio se reactivó la construcción, luego de las medidas de confinamiento establecidas por el gobierno para evitar un mayor número de contagios de Covid-19, ésta continuó contrayéndose en relación con igual periodo de 2019.

De esta forma, el PIB de la construcción perdió 118.3 mil millones de pesos en términos reales (-19 por ciento) en el primer semestre del año, en comparación con igual periodo del año pasado. Igualmente, es la mayor caída del mercado desde el primer semestre de 1995.

“El choque de oferta generado por el Covid-19 en abril y mayo fue atípico y temporal, es decir condujo a una profunda caída en la producción por única ocasión, lo que generará un rebote en la producción.

“No obstante, la industria se enfrenta ahora a un entorno económico de débil demanda, situación que mantendrá el ritmo de producción en números negativos en comparación con lo observado el año pasado”, expuso Forecastim.

Bajo este contexto, la firma pronostica que el segundo semestre del año, la industria de la construcción estará reportando una nueva caída, ahora de entre 10 y 15 por ciento anual.

“El escenario antes descrito NO supone otro choque de oferta por contingencia sanitaria que genere el paro total de actividades, de tal manera que se podría traducir como el escenario de crecimiento más optimista para 2020”.

De acuerdo con la empresa de análisis, retomar el nivel de producción previo a la crisis “será lento y complicado”, pues la etapa económica post-Covid19 “impone retos coyunturales y estructurales”.

“El bajo nivel desempleo y actividad, así como la afectación a la estructura financiera de las empresas dificultará una rápida recuperación de la industria”.

Al respecto, Ricardo Trejo Nava, director general de Forecastim expuso que el choque de oferta generado por el coronavirus y la debilidad en la demanda observada desde antes de la crisis sanitaria, y a su vez exacerbada por la misma, impondrá grandes retos de crecimiento también para 2021.

“Para evitar un sexenio decepcionante, el PIB de la construcción tendrá que crecer como mínimo a una tasa promedio de 6.1 por ciento anual entre 2021 y 2024, esto con el fin de alcanzar en el último año de la administración un volumen de producción de 1 billón 290 mil millones de pesos reales, el mismo valor de mercado generado en 2018”, indicó.

Abundó que pese a que por rebote estadístico sería factible observar un aumento de 6% en 2021, el verdadero reto de crecimiento se impondrá en la segunda mitad del sexenio.

“En materia de política económica el desafío enfrentará un escenario doblemente adverso, pues, por una parte, la incertidumbre en las expectativas de negocio y la debilidad en la demanda agregada erosionará la inversión privada; en tanto que la caída en la actividad económica y la presión que esto impondrá en las finanzas públicas limitará la inversión pública hacia la construcción. Combinación de factores que afectará seriamente al mercado de la construcción en el corto y mediano plazo”.

Te puede interesar: Construcción verá su peor desempeño en 25 años, proyecta BBVA

er Tambien te puede interesar