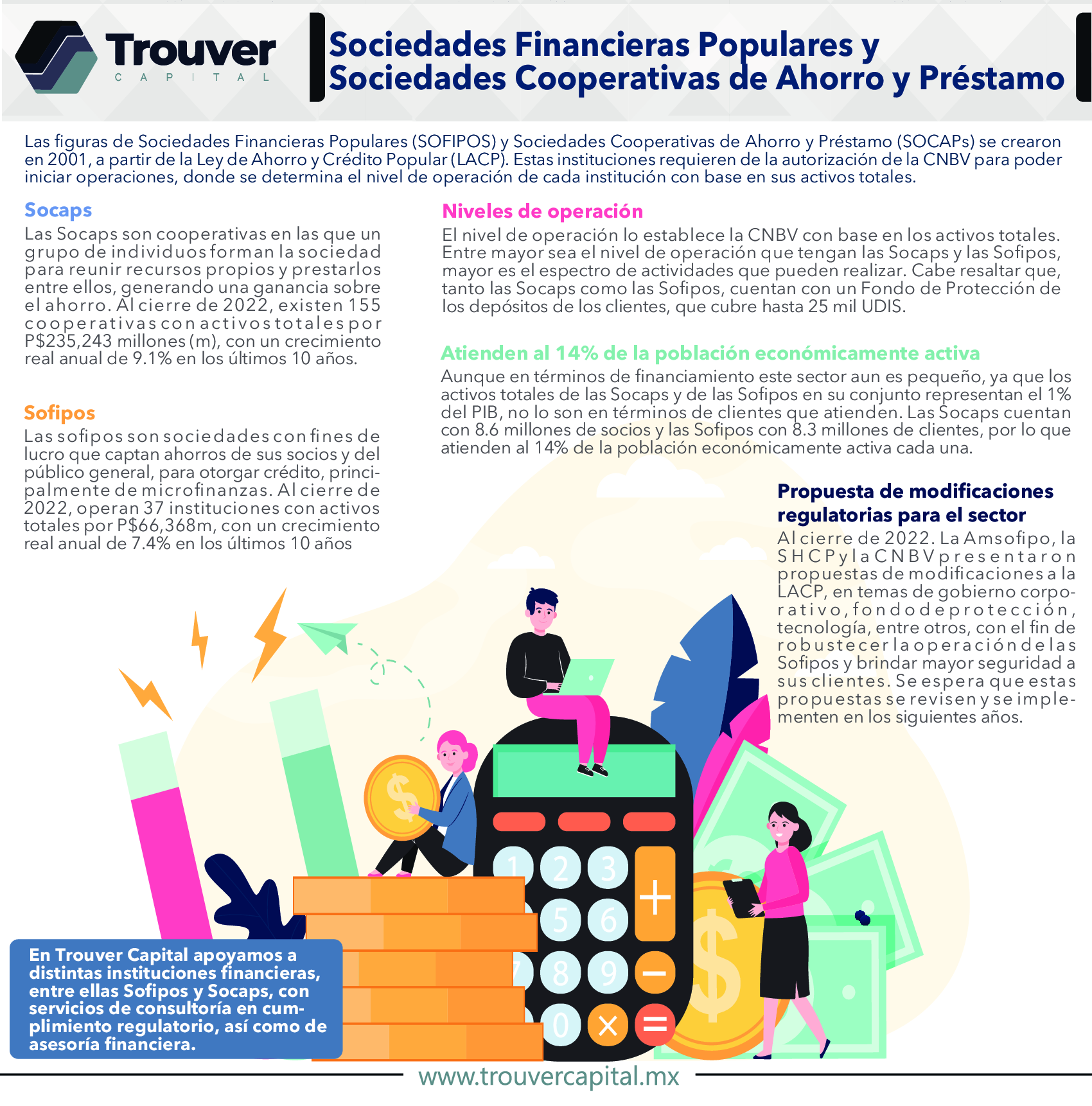

Las Sociedades Financieras Populares (Sofipos) y Sociedades Cooperativas de Ahorro y Préstamo (Socaps) aún son consideradas entidades pequeñas en materia de financiamiento; sin embargo, no lo son en términos de clientes.

En conjunto, representan sólo 1% del producto interno bruto (PIB) nacional, pero al cierre de 2022, las primeras atendían a 8.3 millones de clientes, mientas que las segundas ya contaban con 8.6 millones de socios, lo que representa a 14% de la población económicamente activa.

Relevancia a 22 años de su creación

Estas figuras se crearon en 2001 a partir de la Ley de Ahorro y Crédito Popular (LACP) y, en los últimos 10 años, han registrado crecimientos de 7.4% (Sofipos) y de 9.1% (Socaps).

En el caso de las Sofipos, al cierre de 2022 operaban 37 instituciones bajo esta figura, con activos totales por 66,368 millones de pesos, según datos de la consultoría financiera Trouver Capital.

Su relevancia radica en que ofrecen servicios financieros a personas de bajos ingresos y a pequeñas empresas que muchas veces no pueden acceder a servicios bancarios tradicionales.

Sus productos más relevantes son de crédito, ahorro y seguros y, debido a que están diseñados para satisfacer las necesidades específicas de los clientes, están adaptados a sus capacidades de pago.

Te puede interesar: ¿Puedes deducir los intereses de tu crédito Infonavit? Sí y te decimos cómo hacerlo

Uno de los mayores beneficios de las Sofipos es que son accesibles para personas que no tienen historial crediticio o que tienen un historial negativo. Además, no solicitan una garantía hipotecaria o un aval para otorgar un crédito, lo que hace que sea más fácil para las personas obtener financiamiento.

No obstante, es importante destacar que estas entidades pueden cobrar tasas de interés más altas que las instituciones bancarias tradicionales debido a que enfrentan mayores riesgos al prestar dinero a personas con historial crediticio limitado o negativo.

Debido a su crecimiento, y al aumento de entidades que operan al límite de la legalidad, al cierre de 2022 la Asociación Mexicana de Sociedades Financieras Populares (Amsofipo), junto con la Secretaría de Hacienda y la CNBV, presentó una propuesta para modificar la Ley de Ahorro y Crédito Popular.

Los principales temas en los plantearon cambios a la legislación vigente son capital, riesgos, el Fondo de Protección, gobierno corporativo, entre otras. Es importante resaltar que las propuestas planteadas solo aplicarían para la figura de Sofipos.

Se espera que estas propuestas se revisen y se implementen en los siguientes años.

Por su parte, las Sociedades Cooperativas de Ahorro y Préstamo (Socaps) son organizaciones empresariales que tienen como objetivo principal ofrecer servicios financieros a sus socios y miembros.

Como su nombre lo dice, son entidades de carácter cooperativo, es decir, que están constituidas por personas que se unen voluntariamente para satisfacer sus necesidades financieras y mejorar su calidad de vida.

Ofrecen una amplia gama de productos y servicios financieros, tales como cuentas de ahorro, créditos para consumo, créditos hipotecarios, servicios de remesas, entre otros.

Se diferencian de otras instituciones financieras en que sus miembros son también sus propietarios, lo que significa que tienen la posibilidad de participar activamente en la toma de decisiones de la sociedad y de recibir beneficios económicos en función de su inversión.

De acuerdo con Trouver Capital, al cierre de 2022, existían 155 cooperativas con activos totales por 235,243 millones de pesos.

Cabe mencionar que, para operar, tanto las Sofipos como las Socaps requieren de la autorización de la Comisión Nacional Bancaria y de Valores (CNBV), autoridad que determina el nivel de operación de cada institución con base en sus activos totales.

er