Las Administradoras de Fondos de Ahorro para el Retiro (Afore) son el principal instrumento que existe en el país para generar los recursos necesarios con los que vivirán los trabajadores una vez que concluyan su vida laboral y decidan jubilarse; sin embargo, ante las minusvalías que enfrentan las Afore y el bajo monto de aportaciones que cobran, una opción que tienen los clientes para mejorar sus expectativas económicas a futuro consisten en los planes personales de retiro.

Rubén Yesín, director de Modelos Operativos para Salud y Vida de Axa México, explica en entrevista que los planes personales de retiro contribuyen a generar el ahorro que necesitará el trabajador, profesionista o empresario para su retiro, con la ventaja de que no dependen de la inscripción en la seguridad social, como generalmente ocurre en el caso de las Afore.

Te puede interesar: Consar gana ‘round’ legal a Afore

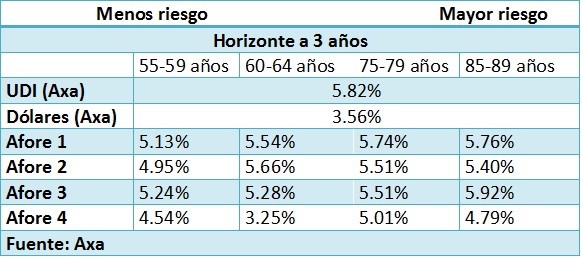

Por ejemplo, en un horizonte de tres años, el plan personal de retiro de Axa genera un rendimiento promedio de 5.82%, si está referenciado a Unidades de Inversión (Udi), o de 3.56%, si está referenciado a dólares.

En cambio, una de las Afore que mayores rendimientos paga a sus clientes otorga en el mismo plazo de tres años un rendimiento diferenciado según el rango de edad, por ejemplo de 5.24% para los que tienen de 55 a 59 años; de 5.28% para los de 60 a 64 años; de 5.51% para los de 75 a 79 años; y de 5.92% para los de 85 a 89 años.

En el mercado mexicano, los planes personales de retiro se contratan para que el interesado pueda hacer depósitos periódicos hasta que cumpla la edad de 65 años y hasta entonces podrá disfrutar de los recursos que logró acumular.

Pero también estos productos financieros tienen la ventaja que se pueden deducir de impuestos, lo que constituye un beneficio para las declaraciones de impuestos.

Te puede interesar: Oxxo entra al negocio de seguros: venderá pólizas de autos de la mano de Chubb

“Dadas las características de nuestro producto, lo que ofrece es llegar a 65 años y aprovechar el tema fiscal, para que las aportaciones anuales puedan ser deducibles de impuestos y cuando (el interesado) llegue a los 65 años, que este pueda retirar su dinero y que el tema del rendimiento no esté sujeto a una parte tributaria”, comenta Rubén Yesín.

En el mercado mexicano existen diversas empresas aseguradoras y bancarias que ofrecen planes personales de retiro, con diferentes características y modalidades, por lo que el interesado deberá conocerlas para elegir la que mejor se adapte a sus condiciones económicas y expectativas a futuro.

¿Cuándo contratar el plan personal de retiro?

Como ocurre en todos los seguros, siempre es preferible acercarse a este producto financiero a las edades más tempranas posibles, por ejemplo, cuando la persona comienza a trabajar. El interesado puede solicitar el producto después de los 40 años, pero deberá tener presente que el horizonte de tiempo es más corto y que tendrá que hacer un esfuerzo mayor de ahorro para reunir la cantidad de recursos más alta posible.

¿Con cuánto dinero se puede abrir un plan personal de retiro?

Cada empresa tiene sus reglas, pero hay que considerar que se requiere un monto de dinero mayor que el necesario para abrir una cuenta de Afore. Algunas empresas piden como mínimo 10,000 pesos, otros 50,000 e incluso cantidades todavía más altas.

Te puede interesar: Retiros por desempleo bajan en estas tres Afores

“El monto inicial se puede ir variando, no son solamente 10,000 o 20,000, sino a razón de la capacidad de invertir del asegurado. A lo mejor, alguien que quisiera empezar, tendría que visualizar cómo puede concentrar en un año un poco más de flujo, a lo mejor 50,000 pesos cada año hacia adelante, para tener una visión de un fondo de retiro que le ayude en los gastos que va a tener una vez jubilado”, comenta Yesín.

¿De cuánto pueden ser las aportaciones?

El interesado tendrá que evaluar sus ingresos y su capacidad de ahorro para decidir cuánto aportar a su plan personal de retiro. Los pagos pueden programarse una vez al año, de manera trimestral o semestral, pero deberá considerar que es mejor hacer un solo pago anual, para no pagar intereses.

“Lo importante es revisar nuestras finanzas, para saber cuánto podemos estar invirtiendo mensualmente, semestralmente o anualmente, y que sea una rutina, para que podamos llegar a esos 65 años y podamos tener el fondo planeado, y visualizado”, refiere el experto.

¿En qué se invierten los recursos de los planes personales de retiro?

Cada empresa tiene sus reglas al respecto, pero existen planes referenciados a las Udi, a dólares o a indicadores bursátiles como el S&P 500. Para esto, el interesado tendrá que preguntar sobre el rendimiento que ofrecen cada uno de esos referentes para tomar una decisión.

Te puede interesar: Tengo más de 40 años ¿todavía me conviene contratar un seguro de gastos médicos mayores?

Por ejemplo, en el caso de Axa, los planes se pueden contratar con base en Udi, pesos mexicanos o en dólares americanos. “Regularmente, nuestros planes están en Udi, entonces eso ayuda a que el valor del dinero prevalezca en el tiempo”, comenta Rubén Yesín.

¿Qué otras ventajas tiene un plan personal de retiro?

El experto recomienda que estos productos financieros se contraten ligados a seguros de vida e invalidez, para que en caso de fallecimiento del interesado, sus familiares puedan rescatar los recursos acumulados, y también que, en caso de enfrentar una enfermedad o situación incapacitante, el interesado pueda echar mano de su fondo.

“El beneficio de funcionar como un seguro, al final del camino, lo que tiene el seguro es la cobertura de vida. Entonces esta persona que contrata, si fallece, a los beneficiarios se les da el fondo, por el aseguramiento de vida, y la otra es que, en caso de invalidez, se puede tener acceso a ese fondo”, dice Yesín.

Te puede interesar: ¿Preocupado por las minusvalías de tu Afore? Consar da cinco razones para que no te quiten el sueño

¿Qué otros aspectos considerar para contratar un plan?

*Acudir a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) para consultar sus listas de evaluación de servicio y producto de las empresas

“Esa es una buena referencia para saber que estamos con una empresa con capacidad de atención”, sugiere Rubén Yesín.

*Otra recomendación consiste en consultar los estados financieros que trimestralmente publican las grandes empresas financieras para conocer su solvencia y sus reservas

*Solicitar al agente de seguros que haga una corrida de las aportaciones frente a las tasas de interés que ofrecen los fondos en función del instrumento de referencia (Udi, dólares, etcétera). Tomar en cuenta que actualmente las tasas de interés han aumentado por la tasa de referencia del Banco de México (Banxico).

GC