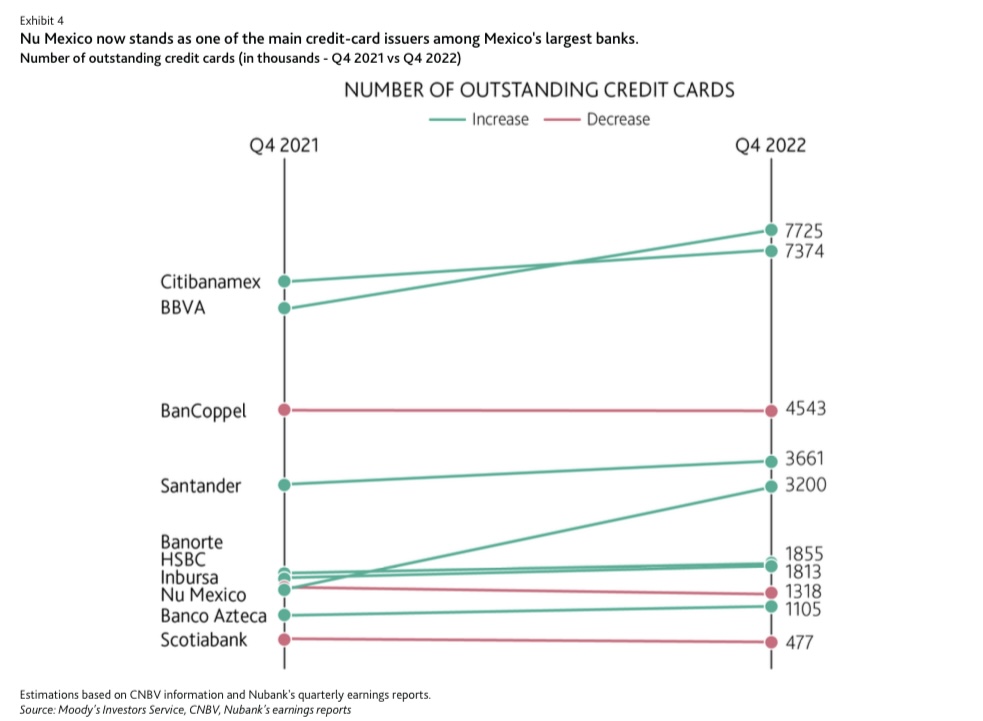

Los neobancos avanzan de forma acelerada y con pasos firmes en el país, generando mayor competencia en el sistema financiero. Instituciones como Nu, del brasileño Nubank, ya están dentro de los principales cinco emisores de tarjetas de crédito, dejando atrás a grandes bancos como Banorte, HSBC, Inbursa, Scotiabank y Banco Azteca.

“El impacto de los neobancos puede fomentar una mayor inclusión financiera y presionar a grandes y pequeños bancos a adaptarse (a la nueva realidad) más rápidamente”, señaló Moody’s.

Minsait Payments, con base en datos de un informe de Simon-Kucher, señala que, en 2018, sólo nueve millones de latinoamericanos tenían contratado algún producto o servicio financiero con un neobanco.

La cifra subió a 36.7 millones en 2019 y a 77 millones en 2021. La gran mayoría (más de 80 por ciento) es de Brasil y 7.1 millones de México.

Según Fisa Group, para 2023 se espera que los neobancos tengan 150 millones de clientes en la región.

Actualmente, según la plataforma de core bancario 100% digital Mambu, 16 por ciento de la población bancarizada en México ya opera a través de un neobanco y 82 por ciento, en la banca tradicional.

No deje de leer: Conoce estos 10 neobancos que operan en México

La cifra sube ligeramente a 17 por ciento cuando a los neobancos se suman las empresas de tecnología financiera (Fintech), de acuerdo con el estudio realizado por The Cocktail Analysis.

¿Qué es un neobanco?

Estas instituciones financieras de base tecnológica también ofrecen servicio de intermediación similar al que dan los bancos comerciales, pero de forma 100 por ciento digital, a través de aplicaciones y, por lo general, en un formato 24/7.

Ello implica que no tienen sucursales o cajeros automáticos y, por lo tanto, ninguna atención presencial, ya que todo su ecosistema es en línea.

Generalmente, la oferta es más limitada que la de la banca tradicional, es decir, su portafolio tiene uno o dos productos financieros, pero con alta especialización. Entre ellos se encuentran tarjetas de débito y crédito, además de cuentas de ahorro.

Además de Nu, entre los neobancos que operan en México están Ualá, Stori, Klar, Albo, Cuenca, Fondeadora, Konfio y Hey Banco.

“Los grandes bancos de México conservan su dominio en la cima de la pirámide, enfocándose en financiamiento corporativo y minorista de menor riesgo para ingresos medios y altos. Sin embargo, los nuevos participantes están encontrando un amplio espacio para expandirse en la considerable población no bancarizada del país”, expuso Moody’s.

Añadió que los nuevos jugadores no desplazarán a los tradicionales bancos en el corto plazo, pero “probablemente representan una amenaza”, considerando que ofrecen soluciones y productos innovadores y personalizados.

Nu, en las grandes ligas

La institución de origen brasileño ha mostrado un crecimiento exponencial en los últimos trimestres que lo colocó entre los líderes en el segmento de tarjetas de crédito en México, donde compite con grandes bancos de larga trayectoria en el mercado nacional.

Actualmente, la entidad ya cuenta con 3.2 millones de clientes en solo cuatro años de operación.

“En términos de participación de mercado de tarjetas de crédito, Nu México se ha convertido en la quinta entidad financiera más grande, a diciembre de 2022, mayor que bancos tradicionales como Banorte, HSBC México, Inbursa, Banco Azteca y Scotiabank”, expuso Moody’s.

FP